限定承認

限定承認とは?

限定承認とは、プラスの財産の範囲内でだけ、マイナスの財産も相続するという制度です。

相続放棄をすれば、プラスの財産も、マイナスの財産も相続しません。

相続放棄も限定承認もしない単純承認という相続の形では、プラスの財産も、マイナスの財産もします。

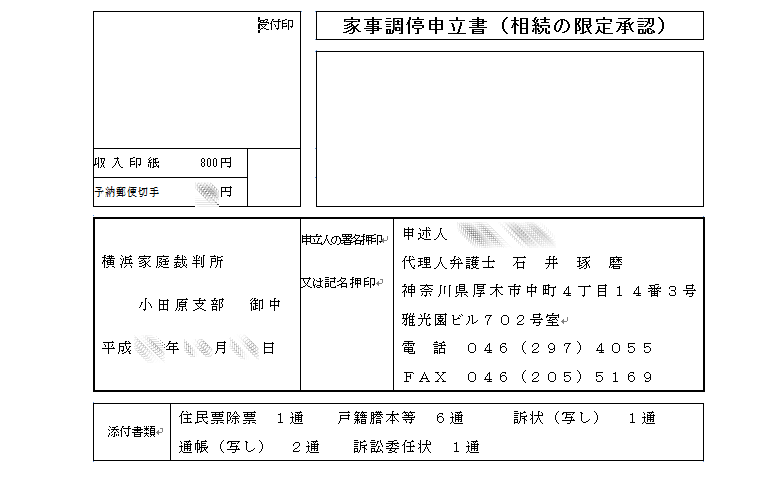

限定承認も、手続としては、家庭裁判所に申立をする必要があります。

相続放棄は年間17万件程度の申立があるのに対し、限定承認は年間800件程度の申立しかない事件ですので、情報が少なく間違えをしやすい制度です(平成25年度司法統計)。

限定承認の要件

限定承認も、相続放棄と同じく3カ月の期限があります。

この熟慮期間を何もせずに過ぎてしまうと、申立ができません。

事情によって、3カ月の期限を延ばしたいときには、相続放棄とおなじように、家庭裁判所に熟慮期間を伸長してもらう手続の申立をし、裁判所が認めれば、延長されます。

この期限のほかに、限定承認は、相続人全員でしなければならないという要件があります。

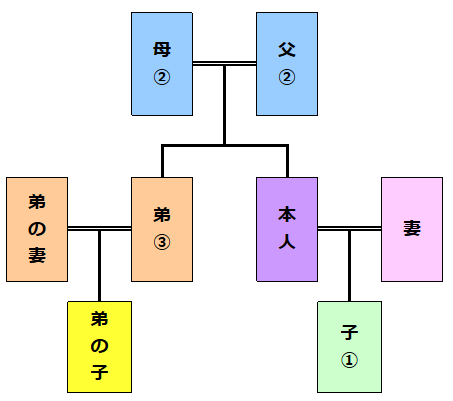

図で言う「本人」が死亡した場合、法定相続人は、まず妻。それ以外に、まず子供が相続人になります。

子供は第1順位です。もし、子供(孫も)がいなかったり、子供が相続放棄をした場合には、次の順位に相続する権利が移ります。

第2順位は両親です。さらに、ここもいないと、第3順位が兄弟姉妹です。

限定承認は、相続人全員でしなければなりません。

限定承認をする際、妻と子が相続人の場合には、妻と子が一緒に申立をしなければなりません。

もし、子だけが相続放棄をして、第2順位の親が相続人の場合には、妻と親が一緒に申立をすることになります。

妻子が相続放棄をして、第2順位の親だけが相続人の場合には、親が限定承認の申立をすることになります。

限定承認は、どのようなときに使われるのか

限定承認は、まず、

・相続財産がプラスかマイナスか分からないとき

に使われることが多いです。

経済的には、プラスなら単純承認、マイナスなら相続放棄をすれば良いことになりますが、財産や借金の状況によってはこれがハッキリわからないことがあります。3カ月の期限を延ばして調査してもわからないことがあります。

たとえば、不動産の価値はいくらなのか、売ってみないと価値がわからない財産があります。また、他に借金が出てくるのではないか、という不安をなくすために、保険の意味で使われることも多いです。

また、

・特定の財産を確実に残したいとき

に使われることもあります。

相続放棄をした場合には、相続財産は次順位の人が取得します。全員が相続放棄をした場合、債権者が相続財産を把握していれば、相続財産管理人の選任を申し立てることが多いです。相続財産管理人が相続財産を処分する場合、その財産を、相続放棄をした相続人が取得できるとは限りません。

相続財産管理人や許可を出す家庭裁判所次第となります。

これに対し、限定承認では、財産を処分するとき、原則として競売になりますが、相続人は鑑定人の評価を経て、優先的に買うことができます。

代金を払ってでも確実に残したい、ただ、借金を財産以上には支払いたくない、というときに、優先的に買う権利に着目して、限定承認を選ぶ人もいます。